โค้งสุดท้ายปี 2568! สรุปรายการลดหย่อนภาษีที่ต้องรู้ อัปเดตล่าสุดเพื่อความมั่งคั่ง

อัปเดตมาตรการลดหย่อนภาษีปี 2568 โค้งสุดท้ายเดือนธันวาคม เจาะลึก Thai ESG, SSF, RMF และ Easy E-Receipt พร้อมเทคนิคบริหารภาษีให้คุ้มค่าที่สุดสำหรับคนไทย

สวัสดีครับเพื่อนๆ ชาว Thai Mangkang ทุกคน วันนี้วันที่ 23 ธันวาคม 2568 เหลือเวลาอีกเพียงไม่กี่วันก็จะสิ้นปีแล้วนะครับ เชื่อว่าหลายคนกำลังวุ่นอยู่กับการเตรียมฉลองปีใหม่ แต่มีอีกหนึ่งภารกิจสำคัญที่มองข้ามไม่ได้เลย นั่นคือการเช็กสิทธิ 'ลดหย่อนภาษี' ในช่วงโค้งสุดท้าย เพราะการบริหารภาษีที่ดีไม่ใช่แค่เรื่องของการทำตามกฎหมาย แต่คือการรักษาสภาพคล่องและสร้างความมั่งคั่งในระยะยาวให้กับตัวเราเอง วันนี้ผมจะพาไปเจาะลึกสถานการณ์ล่าสุดว่าปี 2568 นี้ มีอะไรที่เราต้องรีบจัดการก่อนนาฬิกาจะตีบอกเวลาเที่ยงคืนของวันที่ 31 ธันวาคมนี้ครับ

วิเคราะห์สถานการณ์ตลาดล่าสุดและการวางแผนภาษีปี 2568

ภาพรวมเศรษฐกิจในปี 2568 นี้ เราเห็นการเปลี่ยนแปลงที่น่าสนใจมากครับ รัฐบาลยังคงเน้นนโยบายการคลังเพื่อกระตุ้นการบริโภคภายในประเทศ ควบคู่ไปกับการส่งเสริมตลาดทุนที่ยั่งยืน โดยเฉพาะการผลักดันกองทุนประหยัดภาษีกลุ่ม ESG ที่มีความชัดเจนและจูงใจมากขึ้นกว่าปีก่อนๆ นอกจากนี้ สังคมไทยได้ก้าวเข้าสู่สังคมผู้สูงอายุอย่างเต็มรูปแบบ ทำให้คนเริ่มตื่นตัวเรื่องการวางแผนเกษียณผ่านกองทุนลดหย่อนภาษีกันมากขึ้นอย่างเห็นได้ชัด

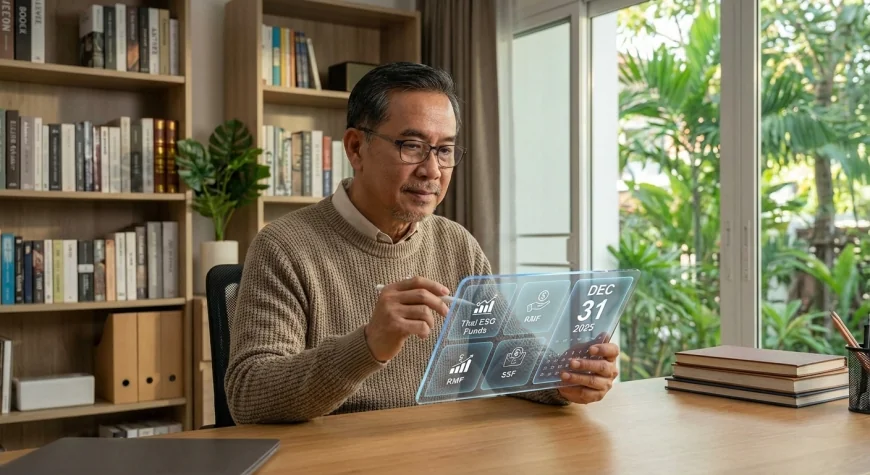

- 1. Thai ESG (Thailand ESG Fund) - พระเอกของปี 2568: สำหรับปีนี้ Thai ESG ยังคงเป็นตัวเลือกที่โดดเด่นที่สุด ด้วยเงื่อนไขที่ถูกปรับปรุงให้จูงใจมากขึ้น โดยสามารถลดหย่อนได้สูงสุด 30% ของเงินได้ แต่ไม่เกิน 100,000 บาท (แยกวงเงินต่างหากจากกลุ่มเกษียณเดิม 5 แสนบาท) และที่สำคัญคือระยะเวลาถือครองที่เหลือเพียง 5 ปีปฏิทิน ทำให้สภาพคล่องดีกว่ากองทุนประเภทอื่น เหมาะมากสำหรับคนที่ต้องการออมเงินในหุ้นยั่งยืนและได้รับสิทธิภาษีแบบรวดเร็ว

- 2. มาตรการ Easy E-Receipt 2025: ในช่วงปลายปีนี้ รัฐบาลได้ประกาศมาตรการกระตุ้นการใช้จ่ายที่ต้องใช้ใบกำกับภาษีเต็มรูปแบบในรูปแบบอิเล็กทรอนิกส์เท่านั้น (e-Tax Invoice & e-Receipt) ซึ่งช่วยให้การลดหย่อนภาษีสะดวกขึ้นมาก ลดปัญหาเรื่องเอกสารหาย และช่วยให้ระบบตรวจสอบข้อมูลของกรมสรรพากรทำงานได้แม่นยำขึ้น ใครที่ช้อปปิ้งของขวัญปีใหม่ในช่วงนี้ อย่าลืมขอใบกำกับภาษีอิเล็กทรอนิกส์เพื่อใช้สิทธิลดหย่อนสูงสุด 50,000 บาทนะครับ

- 3. กองทุน SSF และ RMF ที่เน้นความผันผวนต่ำ: แม้ตลาดหุ้นจะมีความผันผวนในช่วงปีที่ผ่านมา แต่นักลงทุนในปี 2568 เริ่มหันมาให้ความสำคัญกับกองทุน SSF และ RMF ที่เน้นสินทรัพย์ทางเลือก หรือตราสารหนี้โลกมากขึ้น เพื่อใช้เป็นฐานในการลดหย่อนภาษีสูงสุดรวมกันไม่เกิน 500,000 บาท พร้อมสร้างความมั่นคงในยามเกษียณ

- 4. เบี้ยประกันสุขภาพและประกันชีวิต: เทรนด์รักสุขภาพในปี 2568 ทำให้ประกันสุขภาพยังคงเป็นรายการยอดฮิต โดยสามารถนำเบี้ยประกันสุขภาพมาลดหย่อนได้สูงสุด 25,000 บาท (เมื่อรวมกับประกันชีวิตทั่วไปต้องไม่เกิน 100,000 บาท) ซึ่งเป็นเครื่องมือในการบริหารความเสี่ยงทางการเงินที่ยอดเยี่ยมที่สุดในช่วงที่ค่ารักษาพยาบาลพุ่งสูงขึ้น

- 5. การปรับฐานเงินสมทบประกันสังคมใหม่: ในปี 2568 มีการปรับเพดานเงินสมทบประกันสังคมขึ้นตามลำดับ ซึ่งส่งผลให้ยอดรวมการลดหย่อนภาษีในส่วนของประกันสังคมสูงขึ้นกว่าเดิมเล็กน้อย เป็นจุดที่หลายคนอาจมองข้ามแต่มีผลต่อการคำนวณภาษีสุทธิในตอนท้าย

- 6. ดอกเบี้ยที่อยู่อาศัย: สำหรับคนมีบ้าน ดอกเบี้ยเงินกู้ยังคงนำมาลดหย่อนได้ตามจริงสูงสุด 100,000 บาท ซึ่งในปี 2568 นี้ธนาคารส่วนใหญ่ส่งข้อมูลให้กรมสรรพากรโดยตรงแล้ว แต่เราควรเช็กในระบบ My Tax Account ให้เรียบร้อยเพื่อความชัวร์

- 7. การบริจาคผ่านระบบ e-Donation: การทำบุญในช่วงปีใหม่สามารถนำมาลดหย่อนได้ 2 เท่า (สำหรับการบริจาคเพื่อการศึกษา/สาธารณสุข) ซึ่งระบบ e-Donation ช่วยให้เราไม่ต้องเก็บใบอนุโมทนาบัตรอีกต่อไป ข้อมูลจะวิ่งเข้าสู่ระบบสรรพากรทันที สะดวกและโปร่งใสมากครับ

ผลกระทบต่อนักลงทุนไทย

การเปลี่ยนแปลงนโยบายภาษีในปี 2568 นี้ ส่งผลให้นักลงทุนไทยต้อง 'ปรับพอร์ต' อย่างรอบคอบมากขึ้นครับ เราไม่ได้มองแค่การลดหย่อนภาษีเพื่อให้ได้เงินคืนเพียงอย่างเดียวอีกต่อไป แต่เรากำลังมองหา 'ผลตอบแทนที่คุ้มค่าภายใต้เงื่อนไขภาษี' เช่น การหันมาลงใน Thai ESG ที่ถือครองสั้นลง ทำให้เราสามารถหมุนเวียนเงินทุนได้ดีขึ้น หรือการเลือกกองทุน RMF ที่ลงทุนในเทคโนโลยี AI และพลังงานสะอาดทั่วโลก เพื่อล้อไปกับเทรนด์เศรษฐกิจโลกในอนาคต

อย่างไรก็ตาม ความท้าทายที่สำคัญคือเรื่อง 'สภาพคล่อง' ครับ แม้การลดหย่อนจะดูดีแต่ต้องไม่ลืมว่าเงินส่วนใหญ่จะถูกล็อกไว้ตามเงื่อนไขเวลา ดังนั้นการวางแผนที่สมดุลระหว่าง 'ภาษีที่ได้คืน' กับ 'เงินสดในมือ' จึงเป็นสิ่งสำคัญมากสำหรับนักลงทุนในยุคปัจจุบัน

สรุปและคำแนะนำ (Actionable Advice)

ในช่วงไม่กี่วันที่เหลือก่อนสิ้นปี 2568 ผมมีคำแนะนำแบบเร่งด่วน 3 ข้อ ดังนี้ครับ:

1. **เช็ก My Tax Account ทันที:** เข้าไปที่เว็บไซต์ของกรมสรรพากรเพื่อดูว่าข้อมูลลดหย่อนพื้นฐานของเรา (ประกันสังคม, ดอกเบี้ยบ้าน, ประกันชีวิต) เข้าระบบครบหรือยัง จะได้รู้ว่าเราต้องซื้อกองทุนหรือใช้สิทธิเพิ่มอีกเท่าไหร่ถึงจะคุ้มที่สุด

2. **โฟกัสที่ Thai ESG ก่อน:** หากวงเงินยังเหลือ Thai ESG คือตัวเลือกแรกที่แนะนำในปีนี้ เพราะเงื่อนไขเวลาที่สั้นเพียง 5 ปีปฏิทิน และเป็นกองทุนที่สนับสนุนธุรกิจที่ยั่งยืนในไทย ซึ่งมีแนวโน้มเติบโตดีในระยะยาว

3. **อย่ารอวันสุดท้าย:** ระบบธนาคารและแอปพลิเคชันการลงทุนมักจะมีปัญหาขัดข้องในช่วงบ่ายวันที่ 31 ธันวาคม แนะนำให้จัดการทุกอย่างให้จบภายในวันที่ 25-27 ธันวาคมนี้ เพื่อป้องกันความผิดพลาดที่อาจทำให้คุณเสียสิทธิประโยชน์มหาศาลไปอย่างน่าเสียดาย

การจัดการภาษีไม่ใช่เรื่องยากครับ แค่ต้องเริ่มทำตอนนี้ เพราะเงินที่ประหยัดได้จากภาษี ก็คือ 'กำไร' ส่วนเพิ่มที่ไม่มีความเสี่ยงนั่นเอง ขอให้เพื่อนๆ ทุกคนมีความสุขกับการวางแผนการเงินและเตรียมรับความมั่งคั่งในปีหน้าไปพร้อมๆ กันนะครับ!